TER en PACA : Quand la fiabilité déraille, un sursaut s’impose !

Le transport express régional (TER) est un outil clé pour promouvoir une mobilité quotidienne respectueuse de l’environnement et accessible financièrement. Toutefois, malgré les efforts pour améliorer l’offre, plusieurs défis demeurent, notamment en termes de qualité de service et de fiabilité.

Un potentiel de développement sous-exploité

En France, les déplacements domicile-travail sont encore largement dominés par l’utilisation de la voiture, qui représente 74 % des trajets. Pourtant, 67 % des Français vivent à moins de 10 minutes en voiture d’une gare TER. En dépit d’une augmentation de l’offre ferroviaire de 24 % entre 2015 et 2023, l’appétence des consommateurs pour ce mode de transport ne suit pas la même dynamique, bien que la fréquentation ait tout de même connu une hausse de 54 % sur la même période.

En effet, le taux d’occupation moyen des TER en 2022 s’établit à seulement 31,5 %, ce qui souligne une marge de progression considérable pour le transport collectif.

Les régions, au cœur de l’organisation des TER

Depuis 2002, la gestion des TER est décentralisée, avec les régions responsables de l’organisation et du financement de ces services. Elles définissent l’offre (gares desservies, horaires, etc.), la politique tarifaire, ainsi que les objectifs de qualité de service. Les régions passent ainsi des conventions d’exploitation avec un opérateur ferroviaire, généralement la SNCF.

Des problèmes de fiabilité récurrents

Cependant, la qualité de service des TER, particulièrement en PACA, est souvent problématique.

L’UFC-Que Choisir a alors analysé les chiffres communiquées par l’Autorité de Régulation des Transports, et a lancé en début d’année un large appel à témoignages ayant récolté plus de 1100 partages d’expérience.

Il résulte de ces données qu’en 2023, près de 20 % des TER ont été déprogrammés, annulés ou retardés sur le plan national, une détérioration par rapport aux années précédentes. Les abonnés au TER qui prennent le train deux fois par jour en semaine subiront près de deux annulations ou retards par semaine, une situation problématique qui freine l’adoption de ce mode de transport.

Sur le plan local, la région PACA présente un taux de fiabilité de 74,1%, ce qui signifie que quasiment 1 train sur 4 est déprogrammé, annulé ou retardé (contre une moyenne de 80,3% au national).

En PACA, seulement 84,7 % des TER arrivent à l’heure, plaçant la région parmi les moins performantes du pays. Les causes de ces retards et annulations sont principalement imputables à des défaillances du côté de l’opérateur ferroviaire, bien que des facteurs externes (comme les conditions météorologiques ou l’état des infrastructures) contribuent également.

Des conséquences pour les usagers

Les usagers sont confrontés à des conditions de voyage difficiles : trains bondés, trajets debout, et surtout des retards fréquents. Près de 19 % des usagers quotidiens nous ont indiqué qu’ils rencontrent des perturbations tous les jours, et 58 % plusieurs fois par semaine.

Ces désagréments sont souvent perçus comme inacceptables en raison du manque de compensation financière adéquate. En PACA, seuls les abonnés peuvent bénéficier d’un dédommagement de 20 % du prix de l’abonnement mensuel s’ils subissent huit situations dégradées (retard ou suppression) au cours d’un mois. Cependant, les voyageurs occasionnels n’ont pas droit à une indemnisation.

Les propositions de l’UFC-Que Choisir pour améliorer le service TER

L’UFC-Que Choisir, à travers ses enquêtes et appels à témoignages, formule plusieurs recommandations pour améliorer l’expérience des usagers TER :

- Améliorer la transparence des donnéesLa qualité de service des TER doit être mesurée et communiquée de manière plus transparente. Actuellement, la SNCF publie des statistiques régionales sur les retards et annulations, mais pas sur les déprogrammations. Des données plus précises, notamment au niveau des lignes spécifiques, permettraient une meilleure évaluation de la qualité de service. Nous demandons ainsi au législateur d’agir pour que les données de retards, d’annulations, de déprogrammations, de fréquentation, ainsi que les causes de retards soient disponibles par ligne et par région mensuellement depuis un portail d’accès dédié à ces données.

- Renforcer les incitations financières à la qualité de serviceLes subventions publiques couvrent une grande partie des coûts d’exploitation des TER. Toutefois, les opérateurs ne sont pas suffisamment incités à améliorer la régularité des trains. L’UFC-Que Choisir propose de renforcer ces incitations financières afin d’encourager les opérateurs à offrir un service plus fiable, avec une modulation du montant des pénalités/malus à hauteur d’au moins 3 % des subventions d’exploitation attribuées aux exploitants ferroviaires.

- Harmoniser les indemnisations en cas de perturbation

L’accumulation des retards ou la multiplication des annulations sont préjudiciables et nécessitent un geste commercial en faveur des abonnés pour maintenir l’attractivité des transports collectifs. Or, les indemnisations en cas de trafic perturbé sont variables d’une région à une autre, que ce soient pour les abonnés ou pour les utilisateurs occasionnels.

L’UFC-Que Choisir demande aux élus régionaux de prévoir, dans les contrats de délégation de service public ferroviaire régional des dispositions contraignant les transporteurs à verser aux abonnés TER une indemnisation lorsqu’une situation dégradée est subie.

Un remboursement de 30% du prix de l’abonnement à partir de cinq situations perturbées (retards de plus de 10 minutes ou annulations) se produisant en un mois calendaire ou quatre semaines consécutives sur la ligne TER de l’abonné apparaît comme une compensation juste. Pour les voyageurs occasionnels, un remboursement de 25 % du prix du billet à partir de 30 minutes de retard et un remboursement total au-delà d’une heure de retard constitue une proposition intéressante pour les voyageurs. Le montant de ces indemnisations doit être supporté financièrement par le transporteur seul.

- Uniformiser les réductions tarifaires

Il est important d’harmoniser les réductions appliquées aux TER dans toutes les régions, sans remettre en cause la liberté tarifaire régionale. Une uniformisation des avantages offerts par les cartes de réduction (comme les cartes Avantage et Liberté de la SNCF) serait bénéfique afin d’inciter les usagers à utiliser ce mode de transport.

Le TER reste ainsi un maillon essentiel du transport régional, mais il doit surmonter plusieurs obstacles pour réaliser pleinement son potentiel. Améliorer la qualité de service, renforcer les incitations à la ponctualité, et offrir une indemnisation plus juste en cas de perturbations sont des étapes cruciales pour rendre ce mode de transport plus attractif et fiable pour les usagers.

UFC-Que Choisir de Marseille et des Alpes-Maritimes

Septembre 2024

TER en PACA : Quand la fiabilité déraille, un sursaut s’impose !

Le transport express régional (TER) est un outil clé pour promouvoir une mobilité quotidienne respectueuse de l’environnement et accessible financièrement. Toutefois, malgré les efforts pour améliorer l’offre, plusieurs défis demeurent, notamment en termes de qualité de service et de fiabilité.

Un potentiel de développement sous-exploité

En France, les déplacements domicile-travail sont encore largement dominés par l’utilisation de la voiture, qui représente 74 % des trajets. Pourtant, 67 % des Français vivent à moins de 10 minutes en voiture d’une gare TER. En dépit d’une augmentation de l’offre ferroviaire de 24 % entre 2015 et 2023, l’appétence des consommateurs pour ce mode de transport ne suit pas la même dynamique, bien que la fréquentation ait tout de même connu une hausse de 54 % sur la même période.

En effet, le taux d’occupation moyen des TER en 2022 s’établit à seulement 31,5 %, ce qui souligne une marge de progression considérable pour le transport collectif.

Les régions, au cœur de l’organisation des TER

Depuis 2002, la gestion des TER est décentralisée, avec les régions responsables de l’organisation et du financement de ces services. Elles définissent l’offre (gares desservies, horaires, etc.), la politique tarifaire, ainsi que les objectifs de qualité de service. Les régions passent ainsi des conventions d’exploitation avec un opérateur ferroviaire, généralement la SNCF.

Des problèmes de fiabilité récurrents

Cependant, la qualité de service des TER, particulièrement en PACA, est souvent problématique.

L’UFC-Que Choisir a alors analysé les chiffres communiquées par l’Autorité de Régulation des Transports, et a lancé en début d’année un large appel à témoignages ayant récolté plus de 1100 partages d’expérience.

Il résulte de ces données qu’en 2023, près de 20 % des TER ont été déprogrammés, annulés ou retardés sur le plan national, une détérioration par rapport aux années précédentes. Les abonnés au TER qui prennent le train deux fois par jour en semaine subiront près de deux annulations ou retards par semaine, une situation problématique qui freine l’adoption de ce mode de transport.

Sur le plan local, la région PACA présente un taux de fiabilité de 74,1%, ce qui signifie que quasiment 1 train sur 4 est déprogrammé, annulé ou retardé (contre une moyenne de 80,3% au national).

En PACA, seulement 84,7 % des TER arrivent à l’heure, plaçant la région parmi les moins performantes du pays. Les causes de ces retards et annulations sont principalement imputables à des défaillances du côté de l’opérateur ferroviaire, bien que des facteurs externes (comme les conditions météorologiques ou l’état des infrastructures) contribuent également.

Des conséquences pour les usagers

Les usagers sont confrontés à des conditions de voyage difficiles : trains bondés, trajets debout, et surtout des retards fréquents. Près de 19 % des usagers quotidiens nous ont indiqué qu’ils rencontrent des perturbations tous les jours, et 58 % plusieurs fois par semaine.

Ces désagréments sont souvent perçus comme inacceptables en raison du manque de compensation financière adéquate. En PACA, seuls les abonnés peuvent bénéficier d’un dédommagement de 20 % du prix de l’abonnement mensuel s’ils subissent huit situations dégradées (retard ou suppression) au cours d’un mois. Cependant, les voyageurs occasionnels n’ont pas droit à une indemnisation.

Les propositions de l’UFC-Que Choisir pour améliorer le service TER

L’UFC-Que Choisir, à travers ses enquêtes et appels à témoignages, formule plusieurs recommandations pour améliorer l’expérience des usagers TER :

- Améliorer la transparence des donnéesLa qualité de service des TER doit être mesurée et communiquée de manière plus transparente. Actuellement, la SNCF publie des statistiques régionales sur les retards et annulations, mais pas sur les déprogrammations. Des données plus précises, notamment au niveau des lignes spécifiques, permettraient une meilleure évaluation de la qualité de service. Nous demandons ainsi au législateur d’agir pour que les données de retards, d’annulations, de déprogrammations, de fréquentation, ainsi que les causes de retards soient disponibles par ligne et par région mensuellement depuis un portail d’accès dédié à ces données.

- Renforcer les incitations financières à la qualité de serviceLes subventions publiques couvrent une grande partie des coûts d’exploitation des TER. Toutefois, les opérateurs ne sont pas suffisamment incités à améliorer la régularité des trains. L’UFC-Que Choisir propose de renforcer ces incitations financières afin d’encourager les opérateurs à offrir un service plus fiable, avec une modulation du montant des pénalités/malus à hauteur d’au moins 3 % des subventions d’exploitation attribuées aux exploitants ferroviaires.

- Harmoniser les indemnisations en cas de perturbation

L’accumulation des retards ou la multiplication des annulations sont préjudiciables et nécessitent un geste commercial en faveur des abonnés pour maintenir l’attractivité des transports collectifs. Or, les indemnisations en cas de trafic perturbé sont variables d’une région à une autre, que ce soient pour les abonnés ou pour les utilisateurs occasionnels.

L’UFC-Que Choisir demande aux élus régionaux de prévoir, dans les contrats de délégation de service public ferroviaire régional des dispositions contraignant les transporteurs à verser aux abonnés TER une indemnisation lorsqu’une situation dégradée est subie.

Un remboursement de 30% du prix de l’abonnement à partir de cinq situations perturbées (retards de plus de 10 minutes ou annulations) se produisant en un mois calendaire ou quatre semaines consécutives sur la ligne TER de l’abonné apparaît comme une compensation juste. Pour les voyageurs occasionnels, un remboursement de 25 % du prix du billet à partir de 30 minutes de retard et un remboursement total au-delà d’une heure de retard constitue une proposition intéressante pour les voyageurs. Le montant de ces indemnisations doit être supporté financièrement par le transporteur seul.

-

Uniformiser les réductions tarifaires

Il est important d’harmoniser les réductions appliquées aux TER dans toutes les régions, sans remettre en cause la liberté tarifaire régionale. Une uniformisation des avantages offerts par les cartes de réduction (comme les cartes Avantage et Liberté de la SNCF) serait bénéfique afin d’inciter les usagers à utiliser ce mode de transport.

Le TER reste ainsi un maillon essentiel du transport régional, mais il doit surmonter plusieurs obstacles pour réaliser pleinement son potentiel. Améliorer la qualité de service, renforcer les incitations à la ponctualité, et offrir une indemnisation plus juste en cas de perturbations sont des étapes cruciales pour rendre ce mode de transport plus attractif et fiable pour les usagers.

UFC-Que Choisir de Marseille et des Alpes-Maritimes

Septembre 2024

Arnaque au faux conseiller bancaire : comment s’en protéger et réagir en cas de fraude ?

Face à la recrudescence des arnaques au faux conseiller bancaire, il est plus que jamais essentiel de comprendre les méthodes employées par les escrocs et de connaître vos droits en tant que victime. Ces fraudes, qui prennent des formes variées, ciblent de plus en plus de personnes, exploitant la confiance des clients envers leur institution bancaire. Dans cet article, nous passerons en revue les différents types d’arnaques au faux conseiller bancaire et vous fournirons des conseils pratiques pour vous en protéger efficacement.

L’Appel direct d’un faux conseiller bancaire

La forme la plus courante de fraude bancaire consiste à recevoir un appel d’un individu se faisant passer pour un conseiller bancaire de votre établissement. Le numéro de téléphone affiché peut même être le numéro officiel de votre Banque, renforçant ainsi la légitimité de cet appel. Pourtant, cet interlocuteur est un escroc qui vous informe que vous êtes victime d’opérations frauduleuses et vous demande de lui communiquer certaines informations confidentielles ou de valider certaines actions via votre application bancaire.

Ces manœuvres visent à prendre le contrôle de votre compte ou à vous manipuler pour réaliser des transactions frauduleuses.

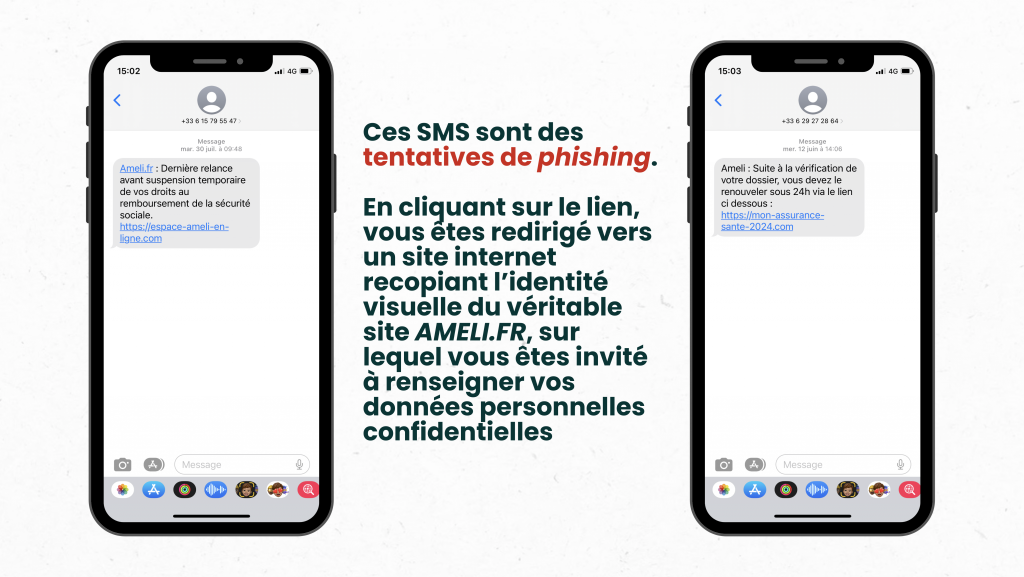

Le Phishing suivi d’un appel téléphonique

Ces appels téléphoniques sont généralement effectués à la suite d’un phishing (« hameçonnage » consiste pour des personnes malveillantes à envoyer des courriels ou SMS frauduleux afin d’obtenir des données personnelles ou plus souvent des données bancaires).

Après avoir obtenu ces premières informations par hameçonnage, l’escroc vous contacte par téléphone en se faisant passer pour un conseiller de votre établissement bancaire. Une mise en confiance est alors rendue possible par la communication de vos informations confidentielles. Là encore, l’interlocuteur prétend que votre compte fait l’objet de mouvements suspects qui nécessitent votre intervention afin d’être bloqués. Les victimes valident alors à leur insu des opérations ou permettent à l’escroc de se connecter à leur espace de banque en ligne.

L’Appel suivi de l’envoi d’un faux coursier

Dans certains cas, l’arnaque au faux conseiller bancaire s’étend à des opérations de paiements physiques. Les fraudeurs ne se contentent plus de virements ou d’achats en ligne.

Certains consommateurs ont été victimes d’une manipulation totale, l’escroc envoyant ainsi un complice à leur domicile, se faisant passer pour un coursier mandaté par la banque pour récupérer leur carte bancaire sous prétexte qu’il est urgent de la mettre en sécurité et/ou de la détruire.

Une fois en possession de celle-ci, ils procèdent à des retraits ou à des paiements en ligne.

Comment vous protéger ?

Soyez vigilants : votre banque ne vous demandera jamais de fournir des informations sensibles par téléphone, ni de transmettre votre carte bancaire à un coursier ou solliciter votre assistance pour bloquer une opération de paiement (elle n’a pas besoin de votre confirmation et peut intervenir toute seule). Voici quelques recommandations pour éviter de tomber dans le piège :

-

Ne divulguez jamais vos informations bancaires : aucun conseiller bancaire ne vous demandera de valider ou bloquer des opérations à distance.

-

Vérifiez l’identité de votre interlocuteur : en cas de doute, raccrochez et contactez votre banque directement via un numéro officiel.

-

Ne cliquez sur aucun lien suspect : que ce soit dans un email ou un SMS, ces liens peuvent vous diriger vers des sites frauduleux.

-

Attention, les techniques de ces escrocs sont de plus en plus élaborées : ils peuvent ainsi imiter les courriels de votre Banque, employer un vocabulaire du secteur bancaire voire même usurper le véritable numéro de téléphone de votre établissement.

Comment réagir en cas de fraude ?

Si vous êtes victime d’une arnaque, il convient de réagir rapidement :

- Signalez sans tarder les opérations frauduleuses à votre banque et faites opposition sur votre carte en cas de transmission de vos données.

-

Demandez un remboursement : dans le cas où un débit apparaît, contestez l’opération auprès de votre banque, qui est tenue de vous rembourser sauf en cas de négligence grave de votre part. Pour information, la transmission des coordonnées bancaires à un tiers a été reconnue par les tribunaux comme une négligence grave. Nous constatons néanmoins que plusieurs décisions de justice ont été rendues par des Cours d’appel en faveur des victimes d’arnaque au faux conseiller bancaire via spoofing (technique d’usurpation du numéro de téléphone de la banque). A ce jour, la Cour de cassation ne s’est pas encore prononcée sur ce type de cas, rendant la jurisprudence encore incertaine et les décisions à l’appréciation souveraine des juges.

-

Conservez les preuves : Capture d’écran, SMS, historique des appels – ces éléments peuvent prouver votre bonne foi en cas de litige.

Par ailleurs, sachez que les établissements bancaires ont l’obligation légale d’exiger une authentification forte pour toute opération en ligne (connexion à votre banque en ligne, enregistrement d’un bénéficiaire, validation d’un paiement ou d’un virement…). Si elle ne le fait pas, la Banque a l’obligation de vous rembourser sauf à prouver une fraude de votre part.

En cas de refus de remboursement, vous pouvez contester la décision de votre banque, en vous rapprochant d’une association de consommateurs, en saisissant le Médiateur de la Banque ou en vous rapprochant d’un avocat.

Enfin, en cas de retard de remboursement, des pénalités sont prévues par la loi : au-delà de 7 jours, les sommes dues produisent intérêt au taux légal majoré de 10 points, et au-delà de 30 jours, ce taux est majoré de 15 points.

La Banque peut-elle me demander un dépôt de plainte ? Est-ce obligatoire ?

Nous constatons que de nombreux établissements bancaires conditionnent un éventuel remboursement à un dépôt de plainte préalable. Néanmoins, cette formalité n’est pas obligatoire et la banque ne peut exiger un dépôt de plainte pour traiter votre demande de remboursement.

Si vous choisissez de porter plainte, restez factuel et évitez d’émettre des hypothèses sur les moyens employés par les fraudeurs, afin de ne pas compromettre votre dossier puisque votre banque pourrait le cas échéant utiliser certaines de ces informations pour administrer une preuve de négligence grave et ainsi justifier un refus de remboursement.

En résumé, l’arnaque au faux conseiller bancaire est une menace de plus en plus répandue. Cependant, en étant vigilant et en connaissant bien vos droits, vous pouvez non seulement vous protéger, mais aussi réagir rapidement et efficacement en cas de tentative de fraude.

UFC-Que Choisir de Marseille et des Alpes-Maritimes

Septembre 2024

Arnaque au faux conseiller bancaire : comment s’en protéger et réagir en cas de fraude ?

Face à la recrudescence des arnaques au faux conseiller bancaire, il est plus que jamais essentiel de comprendre les méthodes employées par les escrocs et de connaître vos droits en tant que victime. Ces fraudes, qui prennent des formes variées, ciblent de plus en plus de personnes, exploitant la confiance des clients envers leur institution bancaire. Dans cet article, nous passerons en revue les différents types d’arnaques au faux conseiller bancaire et vous fournirons des conseils pratiques pour vous en protéger efficacement.

L’Appel direct d’un faux conseiller bancaire

La forme la plus courante de fraude bancaire consiste à recevoir un appel d’un individu se faisant passer pour un conseiller bancaire de votre établissement. Le numéro de téléphone affiché peut même être le numéro officiel de votre Banque, renforçant ainsi la légitimité de cet appel. Pourtant, cet interlocuteur est un escroc qui vous informe que vous êtes victime d’opérations frauduleuses et vous demande de lui communiquer certaines informations confidentielles ou de valider certaines actions via votre application bancaire.

Ces manœuvres visent à prendre le contrôle de votre compte ou à vous manipuler pour réaliser des transactions frauduleuses.

Le Phishing suivi d’un appel téléphonique

Ces appels téléphoniques sont généralement effectués à la suite d’un phishing (« hameçonnage » consiste pour des personnes malveillantes à envoyer des courriels ou SMS frauduleux afin d’obtenir des données personnelles ou plus souvent des données bancaires).

Après avoir obtenu ces premières informations par hameçonnage, l’escroc vous contacte par téléphone en se faisant passer pour un conseiller de votre établissement bancaire. Une mise en confiance est alors rendue possible par la communication de vos informations confidentielles. Là encore, l’interlocuteur prétend que votre compte fait l’objet de mouvements suspects qui nécessitent votre intervention afin d’être bloqués. Les victimes valident alors à leur insu des opérations ou permettent à l’escroc de se connecter à leur espace de banque en ligne.

L’Appel suivi de l’envoi d’un faux coursier

Dans certains cas, l’arnaque au faux conseiller bancaire s’étend à des opérations de paiements physiques. Les fraudeurs ne se contentent plus de virements ou d’achats en ligne.

Certains consommateurs ont été victimes d’une manipulation totale, l’escroc envoyant ainsi un complice à leur domicile, se faisant passer pour un coursier mandaté par la banque pour récupérer leur carte bancaire sous prétexte qu’il est urgent de la mettre en sécurité et/ou de la détruire.

Une fois en possession de celle-ci, ils procèdent à des retraits ou à des paiements en ligne.

Comment vous protéger ?

Soyez vigilants : votre banque ne vous demandera jamais de fournir des informations sensibles par téléphone, ni de transmettre votre carte bancaire à un coursier ou solliciter votre assistance pour bloquer une opération de paiement (elle n’a pas besoin de votre confirmation et peut intervenir toute seule). Voici quelques recommandations pour éviter de tomber dans le piège :

-

Ne divulguez jamais vos informations bancaires : aucun conseiller bancaire ne vous demandera de valider ou bloquer des opérations à distance.

-

Vérifiez l’identité de votre interlocuteur : en cas de doute, raccrochez et contactez votre banque directement via un numéro officiel.

-

Ne cliquez sur aucun lien suspect : que ce soit dans un email ou un SMS, ces liens peuvent vous diriger vers des sites frauduleux.

-

Attention, les techniques de ces escrocs sont de plus en plus élaborées : ils peuvent ainsi imiter les courriels de votre Banque, employer un vocabulaire du secteur bancaire voire même usurper le véritable numéro de téléphone de votre établissement.

Comment réagir en cas de fraude ?

Si vous êtes victime d’une arnaque, il convient de réagir rapidement :

- Signalez sans tarder les opérations frauduleuses à votre banque et faites opposition sur votre carte en cas de transmission de vos données.

-

Demandez un remboursement : dans le cas où un débit apparaît, contestez l’opération auprès de votre banque, qui est tenue de vous rembourser sauf en cas de négligence grave de votre part. Pour information, la transmission des coordonnées bancaires à un tiers a été reconnue par les tribunaux comme une négligence grave. Nous constatons néanmoins que plusieurs décisions de justice ont été rendues par des Cours d’appel en faveur des victimes d’arnaque au faux conseiller bancaire via spoofing (technique d’usurpation du numéro de téléphone de la banque). A ce jour, la Cour de cassation ne s’est pas encore prononcée sur ce type de cas, rendant la jurisprudence encore incertaine et les décisions à l’appréciation souveraine des juges.

-

Conservez les preuves : Capture d’écran, SMS, historique des appels – ces éléments peuvent prouver votre bonne foi en cas de litige.

Par ailleurs, sachez que les établissements bancaires ont l’obligation légale d’exiger une authentification forte pour toute opération en ligne (connexion à votre banque en ligne, enregistrement d’un bénéficiaire, validation d’un paiement ou d’un virement…). Si elle ne le fait pas, la Banque a l’obligation de vous rembourser sauf à prouver une fraude de votre part.

En cas de refus de remboursement, vous pouvez contester la décision de votre banque, en vous rapprochant d’une association de consommateurs, en saisissant le Médiateur de la Banque ou en vous rapprochant d’un avocat.

Enfin, en cas de retard de remboursement, des pénalités sont prévues par la loi : au-delà de 7 jours, les sommes dues produisent intérêt au taux légal majoré de 10 points, et au-delà de 30 jours, ce taux est majoré de 15 points.

La Banque peut-elle me demander un dépôt de plainte ? Est-ce obligatoire ?

Nous constatons que de nombreux établissements bancaires conditionnent un éventuel remboursement à un dépôt de plainte préalable. Néanmoins, cette formalité n’est pas obligatoire et la banque ne peut exiger un dépôt de plainte pour traiter votre demande de remboursement.

Si vous choisissez de porter plainte, restez factuel et évitez d’émettre des hypothèses sur les moyens employés par les fraudeurs, afin de ne pas compromettre votre dossier puisque votre banque pourrait le cas échéant utiliser certaines de ces informations pour administrer une preuve de négligence grave et ainsi justifier un refus de remboursement.

En résumé, l’arnaque au faux conseiller bancaire est une menace de plus en plus répandue. Cependant, en étant vigilant et en connaissant bien vos droits, vous pouvez non seulement vous protéger, mais aussi réagir rapidement et efficacement en cas de tentative de fraude.

UFC-Que Choisir de Marseille et des Alpes-Maritimes

Septembre 2024

Foire internationale de Marseille 2024 : comment éviter les pièges ?

La Foire Internationale de Marseille est de retour pour une nouvelle édition qui ouvrira ses portes ce vendredi 20 septembre 2024. S’il s’agit d’une belle occasion de flâner en famille ou entre amis à la découverte des animations en tout genre, des démonstrations de commerçants dynamiques, des nouveautés artisanales et industrielles ou de déguster des spécialités gastronomiques, il convient toutefois de rester vigilant pour éviter les mauvaises surprises.

Nous vous proposons de revoir les précautions à prendre pour éviter les potentielles déconvenues.

La foire aux bons plans… ou aux plans foireux ?

Chaque année, l’UFC-Que Choisir est contactée par des consommateurs se retrouvant dans des situations plus que délicates après avoir visité la foire. Enivrés par l’effervescence de l’événement et les promesses de certains commerçants, ils se retrouvent à regretter d’avoir signé sur place un bon de commande pour une cuisine, une salle de bain voire des panneaux photovoltaïques..

Face à l’absence de marche de manœuvre, les consommateurs peuvent alors se retrouver coincés. Il est donc nécessaire de connaître vos droits et vos obligations avant de vous engager.

L’absence de droit de rétractation

Il est important de garder à l’esprit que la loi ne prévoit aucun droit de rétractation pour les achats effectués dans les foires et salons.

Lorsque vous achetez un produit à l’occasion d’un tel évènement, vous devez donc savoir que vous ne pourrez pas changer d’avis et le restituer contre remboursement.

Le professionnel a toutefois l’obligation légale de vous informer de l’absence d’existence d’un droit de rétractation pour les achats que vous effectuerez. Cette information doit vous être communiquée d’une part via affichage d’un panneau au format A3 et d’autre part via une mention sur tout bon de commande.

« Avant la conclusion de tout contrat entre un consommateur et un professionnel à l’occasion d’une foire, d’un salon […], le professionnel informe le consommateur qu’il ne dispose pas d’un délai de rétractation. » – Article L.224-59 du Code de la consommation

Sachez toutefois qu’il existe une exception vous permettant de vous rétracter après un achat en foire. La loi prévoit en effet que lorsque l’achat du bien ou du service est financé par un crédit affecté, le consommateur dispose alors d’un droit de rétractation pour le crédit affecté. Lorsque vous usez de ce droit dans le délai légal de 14 jours, votre contrat de vente est ainsi de plein droit résolu (article L.224-62 du Code de la consommation).

La signature d’un bon de commande vous engage !

La signature d’un bon de commande ou d’un devis est ferme et définitive. Vous devez impérativement être sûr de vous avant de signer un document qui vous engage puisque, selon le mode de financement utilisé, vous n’aurez donc aucun moyen de rétractation.

Dès lors, nous vous invitons à ne pas signer de bon de commande le jour de votre venue à la foire. Prenez le temps de réfléchir à votre projet, aux possibilités de réalisation techniques et juridiques (ex : nécessité d’un accord de votre Syndicat de copropriété ou d’un vote en assemblée générale des copropriétaires…), ainsi qu’à vos possibilités financières.

Généralement, la signature d’un bon de commande est accompagnée du versement d’un acompte. Si votre projet n’est pas encore complètement abouti, un moyen simple de ne pas prendre le risque d’être engagé sans possibilité de vous défaire de ce contrat, ou de perdre l’acompte versé, est de vous rendre à la foire… sans chéquier !

Attention aux (fausses) bonnes affaires !

Vous n’êtes pas sans avoir qu’en raison du principe économique de l’offre et de la demande, la fixation des prix est libre, sauf exception pour certains produits.

Ce principe de libre fixation des prix, légalement consacré, s’applique également pour les exposants des foires. Il faut alors garder à l’esprit que ces commerçants doivent être rentables et qu’ils doivent aussi réaliser un chiffre d’affaires supérieur aux tarifs de location du stand au sein de l’évènement.

Concrètement, les tarifs fixés par les exposants des foires peuvent être différents de ceux pratiqués par d’autres commerçants non présents, et ne constituent donc pas nécessairement des « bonnes offres ». Il est ainsi opportun pour les consommateurs de se renseigner avant la visite à la foire, sur les prix moyens du marché.

Attention également aux promesses (trop) alléchantes ! Dans un contexte de crise énergétique, il convient de rester très vigilant quant aux nombreuses offres qui pourront être présentées : avant de vous engager, pensez à être pragmatique et à vous renseigner sur les chiffres présentés.

Une pompe à chaleur aux économies incroyables ou des panneaux photovoltaïques aux rendements exceptionnels doivent vous mettre la puce à l’oreille. De même, nous vous recommandons vivement, avant de vous engager, de vérifier votre éligibilité éventuelle à un crédit d’impôt ou à un prêt particulier et de ne pas vous fier uniquement aux informations générales communiquées par un commercial.

Nous vous recommandons également de vérifier la situation financière du professionnel au moyen d’une simple recherche internet.

En cas de litige, contactez-nous !

Si vous êtes confronté à un litige vous opposant à un professionnel vous ayant vendu un produit ou un service dans une foire, nous vous invitons à nous contacter. Nous vous informerons et vous orienterons dans vos démarches afin de tenter de trouver une issue amiable.

Nos juristes et conseillers pourront également étudier votre situation afin de déterminer les éventuelles solutions qui s’offrent à vous !

L’Equipe de l’UFC-Que Choisir de Marseille et des Alpes-Maritimes