Arnaque au faux conseiller bancaire : comment s’en protéger et réagir en cas de fraude ?

Face à la recrudescence des arnaques au faux conseiller bancaire, il est plus que jamais essentiel de comprendre les méthodes employées par les escrocs et de connaître vos droits en tant que victime. Ces fraudes, qui prennent des formes variées, ciblent de plus en plus de personnes, exploitant la confiance des clients envers leur institution bancaire. Dans cet article, nous passerons en revue les différents types d’arnaques au faux conseiller bancaire et vous fournirons des conseils pratiques pour vous en protéger efficacement.

L’Appel direct d’un faux conseiller bancaire

La forme la plus courante de fraude bancaire consiste à recevoir un appel d’un individu se faisant passer pour un conseiller bancaire de votre établissement. Le numéro de téléphone affiché peut même être le numéro officiel de votre Banque, renforçant ainsi la légitimité de cet appel. Pourtant, cet interlocuteur est un escroc qui vous informe que vous êtes victime d’opérations frauduleuses et vous demande de lui communiquer certaines informations confidentielles ou de valider certaines actions via votre application bancaire.

Ces manœuvres visent à prendre le contrôle de votre compte ou à vous manipuler pour réaliser des transactions frauduleuses.

Le Phishing suivi d’un appel téléphonique

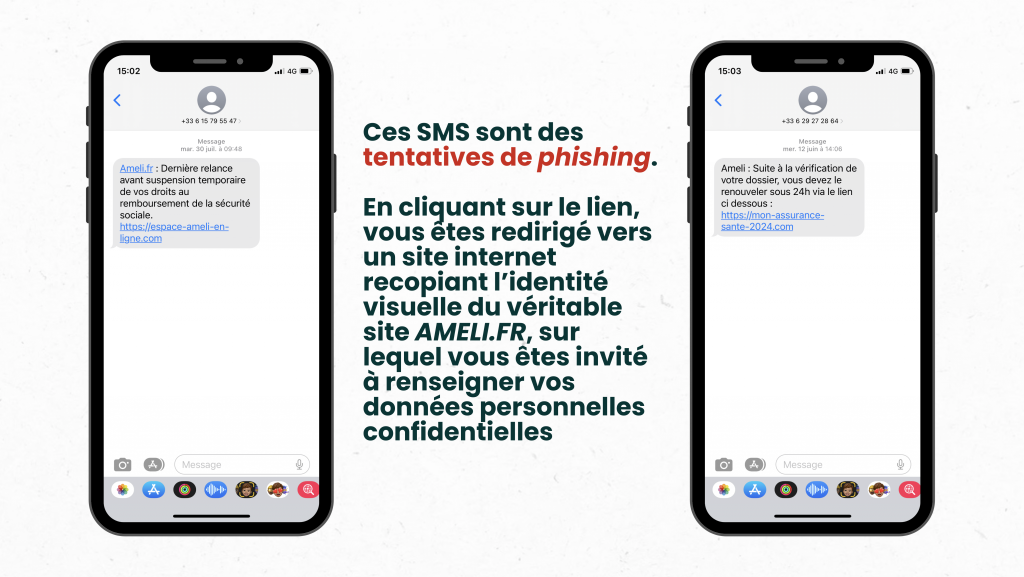

Ces appels téléphoniques sont généralement effectués à la suite d’un phishing (« hameçonnage » consiste pour des personnes malveillantes à envoyer des courriels ou SMS frauduleux afin d’obtenir des données personnelles ou plus souvent des données bancaires).

Après avoir obtenu ces premières informations par hameçonnage, l’escroc vous contacte par téléphone en se faisant passer pour un conseiller de votre établissement bancaire. Une mise en confiance est alors rendue possible par la communication de vos informations confidentielles. Là encore, l’interlocuteur prétend que votre compte fait l’objet de mouvements suspects qui nécessitent votre intervention afin d’être bloqués. Les victimes valident alors à leur insu des opérations ou permettent à l’escroc de se connecter à leur espace de banque en ligne.

L’Appel suivi de l’envoi d’un faux coursier

Dans certains cas, l’arnaque au faux conseiller bancaire s’étend à des opérations de paiements physiques. Les fraudeurs ne se contentent plus de virements ou d’achats en ligne.

Certains consommateurs ont été victimes d’une manipulation totale, l’escroc envoyant ainsi un complice à leur domicile, se faisant passer pour un coursier mandaté par la banque pour récupérer leur carte bancaire sous prétexte qu’il est urgent de la mettre en sécurité et/ou de la détruire.

Une fois en possession de celle-ci, ils procèdent à des retraits ou à des paiements en ligne.

Comment vous protéger ?

Soyez vigilants : votre banque ne vous demandera jamais de fournir des informations sensibles par téléphone, ni de transmettre votre carte bancaire à un coursier ou solliciter votre assistance pour bloquer une opération de paiement (elle n’a pas besoin de votre confirmation et peut intervenir toute seule). Voici quelques recommandations pour éviter de tomber dans le piège :

-

Ne divulguez jamais vos informations bancaires : aucun conseiller bancaire ne vous demandera de valider ou bloquer des opérations à distance.

-

Vérifiez l’identité de votre interlocuteur : en cas de doute, raccrochez et contactez votre banque directement via un numéro officiel.

-

Ne cliquez sur aucun lien suspect : que ce soit dans un email ou un SMS, ces liens peuvent vous diriger vers des sites frauduleux.

-

Attention, les techniques de ces escrocs sont de plus en plus élaborées : ils peuvent ainsi imiter les courriels de votre Banque, employer un vocabulaire du secteur bancaire voire même usurper le véritable numéro de téléphone de votre établissement.

Comment réagir en cas de fraude ?

Si vous êtes victime d’une arnaque, il convient de réagir rapidement :

- Signalez sans tarder les opérations frauduleuses à votre banque et faites opposition sur votre carte en cas de transmission de vos données.

-

Demandez un remboursement : dans le cas où un débit apparaît, contestez l’opération auprès de votre banque, qui est tenue de vous rembourser sauf en cas de négligence grave de votre part. Pour information, la transmission des coordonnées bancaires à un tiers a été reconnue par les tribunaux comme une négligence grave. Nous constatons néanmoins que plusieurs décisions de justice ont été rendues par des Cours d’appel en faveur des victimes d’arnaque au faux conseiller bancaire via spoofing (technique d’usurpation du numéro de téléphone de la banque). A ce jour, la Cour de cassation ne s’est pas encore prononcée sur ce type de cas, rendant la jurisprudence encore incertaine et les décisions à l’appréciation souveraine des juges.

-

Conservez les preuves : Capture d’écran, SMS, historique des appels – ces éléments peuvent prouver votre bonne foi en cas de litige.

Par ailleurs, sachez que les établissements bancaires ont l’obligation légale d’exiger une authentification forte pour toute opération en ligne (connexion à votre banque en ligne, enregistrement d’un bénéficiaire, validation d’un paiement ou d’un virement…). Si elle ne le fait pas, la Banque a l’obligation de vous rembourser sauf à prouver une fraude de votre part.

En cas de refus de remboursement, vous pouvez contester la décision de votre banque, en vous rapprochant d’une association de consommateurs, en saisissant le Médiateur de la Banque ou en vous rapprochant d’un avocat.

Enfin, en cas de retard de remboursement, des pénalités sont prévues par la loi : au-delà de 7 jours, les sommes dues produisent intérêt au taux légal majoré de 10 points, et au-delà de 30 jours, ce taux est majoré de 15 points.

La Banque peut-elle me demander un dépôt de plainte ? Est-ce obligatoire ?

Nous constatons que de nombreux établissements bancaires conditionnent un éventuel remboursement à un dépôt de plainte préalable. Néanmoins, cette formalité n’est pas obligatoire et la banque ne peut exiger un dépôt de plainte pour traiter votre demande de remboursement.

Si vous choisissez de porter plainte, restez factuel et évitez d’émettre des hypothèses sur les moyens employés par les fraudeurs, afin de ne pas compromettre votre dossier puisque votre banque pourrait le cas échéant utiliser certaines de ces informations pour administrer une preuve de négligence grave et ainsi justifier un refus de remboursement.

En résumé, l’arnaque au faux conseiller bancaire est une menace de plus en plus répandue. Cependant, en étant vigilant et en connaissant bien vos droits, vous pouvez non seulement vous protéger, mais aussi réagir rapidement et efficacement en cas de tentative de fraude.

UFC-Que Choisir de Marseille et des Alpes-Maritimes

Septembre 2024